孚能科技上市三年尚未扭亏:炒股“被套” 新增电池产能如何消化受关注

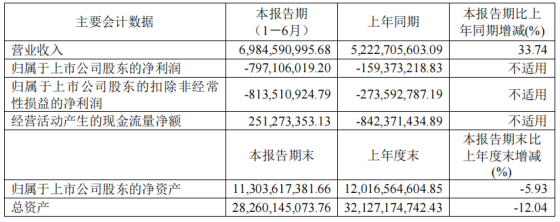

中国网财经9月18日讯(记者 张增艳)近日,孚能科技公布了2023年半年报。期内,公司实现营收69.85亿元,同比增长33.74%;归属于上市公司股东的净利润和扣非净利润分别为- 7.97亿元和-8.14亿元,亏损幅度与上年同期相比均有所增加;经营活动产生的现金流量净额由负转正,为2.51亿元。

需要指出的是,今年上半年,孚能科技计提减值损失总额1.73亿元,其中存货跌价准备1.43亿元,导致公司归属于母公司所有者的净利润减少1.73亿元。

上半年投资亏损2.5亿元

EV-volumes数据显示,上半年孚能科技全球装机量为4.8GWh,稳居行业第八。不过,孚能科技2020年7月科创板上市后,业绩持续亏损。2020-2022年,公司净利润分别为-3.31亿元、-9.53亿元和-9.27亿元。

孚能科技在公告中提到,上半年,公司向奔驰集团、广汽集团等客户持续增加供货,同时新增SIRO等批量供应的新客户,导致收入增加。但由于被投企业亏损、部分股票浮亏,公司的亏损额度持续扩大。

在被投企业中,SIRO的亏损额度较大。2021年10月,孚能科技与土耳其知名整车企业TOGG签订《合资协议》,双方拟共同在土耳其设立合资公司SIRO,注册资本8.91亿土耳其里拉。期内,由于SIRO处于投产初期,给孚能科技带来1.45亿元的投资损失。

孚能科技在投资者关系活动记录中表示,SIRO出现亏损主要有三点原因:一是规模效应没有体现,前期的人力投入及资产投入也比较大;二是考虑到运营初期的供应链安全问题,公司采用大量的海外供应商,导致设计成本偏高,目前正在积极使用国内组件和设备进行替代,成本端会有比较好的控制;三是定价方面,下游客户的订单量非常充足,待土耳其合资厂放量后,整体的盈利能力会有很大提升。

对于SIRO何时能够盈利,孚能科技并未给出明确答案,只是指出“下半年的目标是把亏损缩窄”。

此外,孚能科技投资的耀能新能源,按照权益法确认的投资损益-801.43万元;投资的亿咖通、振华新材等股票期内出现浮亏,导致公允价值变动损失9999.15万元。

产能利用率承压

在大踏步扩产的同时,孚能科技也遭遇了产能利用率不足的问题。上半年,孚能科技旗下的镇江工厂三期电芯产线完成产能爬坡并投入使用,但客户订单下调导致工厂产能利用率下降,部分产线开工率明显不足。

这一现象与电池市场需求放缓不无关系。中国汽车动力电池产业创新联盟口径统计的数据显示,2022年1-6月及2023年1-6月,我国动力电池累计装车量为110.1GWh、152.1GWh,同比增长109.8%、38.1%。其中,三元电池累计装车量提升至48.0 GWh,在总装车量中占比由去年同期的41.4%下滑至31.5 %,同比增幅也从去年同期的51.2%大幅下滑至5.2 %;磷酸铁锂电池累计装车量提升至103.9 GWh,在总装车量中的占比提升至68.3%,同比增幅也从去年同期的189.7%下滑至61.5 %。

尽管电池的整体需求有所放缓,但磷酸铁锂电池的发展形势略好于三元电池。而孚能科技一直聚焦三元动力电池的电芯、模组和电池包,磷酸铁锂电池是其短板。

今年8月初,孚能科技公告称,终止“高性能动力锂电池项目”,并将该项目剩余募集资金26.53亿元投资于新项目“赣州年产30GWh新能源电池项目(一期)”和“年产30GWh动力电池生产基地项目(一期)”。

根据规划,“高性能动力锂电池项目”的产能为三元软包动力电池,而“赣州年产30GWh新能源电池项目(一期)”仍为三元材料软包动力电池,“年产30GWh动力电池生产基地项目(一期)”建成后可实现年产15GWh磷酸铁锂软包动力电池产能。

孚能科技表示,公司将通过构建磷酸铁锂电池产线,进一步丰富公司产品结构,将公司三元材料电池的优势延伸至磷酸铁锂,提高满足动力电池市场多样化需求的能力,为公司创造新的利润增长点。

有分析认为,磷酸铁锂电池产线项目投资规模较大,项目建设及投产需要一定周期,在项目实施及后续经营过程中,如果产业政策、竞争格局、市场需求以及相关客户自身经营状况或相关车型销售等方面出现重大不利变化,孚能科技可能面临新增产能无法消化的风险。

光大证券表示,虽下半年盈利有望改善但今年扭亏较难,海外SIRO工厂2023-2024年爬产,电池需求放缓导致公司整体产能利用率承压。考虑到孚能科技虽2023-2025年营收增速快,下半年单季度盈利会改善,但整体产能利用率较低,盈利不确定性较强,决定下调公司评级为“增持”。

- 孚能科技上市三年尚未扭亏:炒股“被套” 新增电池产能如何消化受关注 中国网财经9月18日讯(记者 张增艳)近日,孚能科技公布了2023年半年

-

第二届全国技能大赛天津开赛 4000余名选手角逐109个项目|环球实时 中新网天津9月16日电 (记者 郭超凯)第二届全国技能大赛9月16日至1

第二届全国技能大赛天津开赛 4000余名选手角逐109个项目|环球实时 中新网天津9月16日电 (记者 郭超凯)第二届全国技能大赛9月16日至1 -

红土地上振兴路:蔬菜大棚摇身变成“聚宝棚” 世界快播报 中新网江西崇仁9月17日电 题:红土地上振兴路:蔬菜大棚摇身变成聚

红土地上振兴路:蔬菜大棚摇身变成“聚宝棚” 世界快播报 中新网江西崇仁9月17日电 题:红土地上振兴路:蔬菜大棚摇身变成聚 -

世界焦点!山西加快实施“一泓清水入黄河”工程 累计开工项目158个 中新网太原9月14日电(高雨晴)截至目前,‘一泓清水入黄河&rsqu

世界焦点!山西加快实施“一泓清水入黄河”工程 累计开工项目158个 中新网太原9月14日电(高雨晴)截至目前,‘一泓清水入黄河&rsqu -

每日头条!海口施行住房套数认定新标准:认房不认贷 据海口市人民政府办公室13日印发的通知,海口市即日起施行个人住房

每日头条!海口施行住房套数认定新标准:认房不认贷 据海口市人民政府办公室13日印发的通知,海口市即日起施行个人住房 -

全球观速讯丨罗山龙山派出所: 民警速破盗窃案 群众致谢送锦旗 日前,徐女士将一面印有“人民好警察,百姓贴心人”的锦旗送到罗山县龙

全球观速讯丨罗山龙山派出所: 民警速破盗窃案 群众致谢送锦旗 日前,徐女士将一面印有“人民好警察,百姓贴心人”的锦旗送到罗山县龙

- 孚能科技上市三年尚未扭亏:炒股“被套” 新增电池产能如何消化受关注 中国网财经9月18日讯(记者 张增艳)近日,孚能科技公布了2023年半年

-

今日观点!西平县盆尧镇卫生院开展秋季幼儿园免费健康体检工作 为全面落实国家基本公共卫生服务,提高儿童保健工作质量,全面了解儿童

今日观点!西平县盆尧镇卫生院开展秋季幼儿园免费健康体检工作 为全面落实国家基本公共卫生服务,提高儿童保健工作质量,全面了解儿童 - 房地产市场再迎利好消息 百融云创助力财富管理市场数智化发展 最近以来,关于房贷利率、首付比例变化的消息牵动着百姓的心,不到

-

西平县应急管理局开展有限空间作业安全专题宣传活动 为进一步加强安全生产管理,扎实做好企业有限空间作业安全生产监管工作

西平县应急管理局开展有限空间作业安全专题宣传活动 为进一步加强安全生产管理,扎实做好企业有限空间作业安全生产监管工作 -

长盛基金:8月经济数据好于市场预期 经济探底后有弱修复迹象 近期,宏观政策组合拳接连发力,继央行连出降息、优化房地产金融政

长盛基金:8月经济数据好于市场预期 经济探底后有弱修复迹象 近期,宏观政策组合拳接连发力,继央行连出降息、优化房地产金融政 -

上游资源板块表现强势 机构继续看好后市 来源:上海证券报谈及重仓持有煤炭股的理由,万家基金明星基金经理

上游资源板块表现强势 机构继续看好后市 来源:上海证券报谈及重仓持有煤炭股的理由,万家基金明星基金经理 -

西平县人民法院举办“小案事不小、小案不小办”专题研讨交流会 为认真贯彻落实以人民为中心发展思想,抓实公正与效率主题,用心用情回

西平县人民法院举办“小案事不小、小案不小办”专题研讨交流会 为认真贯彻落实以人民为中心发展思想,抓实公正与效率主题,用心用情回 -

【天天快播报】新能源车流行带来的稀有金属投资启示 在碳中和的时代背景下,新能源车作为替代传统燃油汽车的重要选择之

【天天快播报】新能源车流行带来的稀有金属投资启示 在碳中和的时代背景下,新能源车作为替代传统燃油汽车的重要选择之 -

基金经理热议医药板块底部 全球快消息 来源:上海证券报近期医药指数小幅反弹,引发投资者热议:医药板块

基金经理热议医药板块底部 全球快消息 来源:上海证券报近期医药指数小幅反弹,引发投资者热议:医药板块 -

上海浦东新区中建壹府澜庭“交房即维权” 相关部门要求开发商尽快出具整改方案 中国网财经9月18日讯(记者 张然)近日,位于上海浦东新区的中建壹府

上海浦东新区中建壹府澜庭“交房即维权” 相关部门要求开发商尽快出具整改方案 中国网财经9月18日讯(记者 张然)近日,位于上海浦东新区的中建壹府 -

微头条丨车车开曼境外上市获证监会放行 系新规后首家VIE架构赴美IPO 在境外上市备案新规实施后,中国证监会放行的首家VIE架构企业来了。

微头条丨车车开曼境外上市获证监会放行 系新规后首家VIE架构赴美IPO 在境外上市备案新规实施后,中国证监会放行的首家VIE架构企业来了。 -

机会大于风险 绩优基金重新“开门纳客”|世界热讯 来源:证券时报股市、债市持续调整之际,一众绩优基金产品正放宽限

机会大于风险 绩优基金重新“开门纳客”|世界热讯 来源:证券时报股市、债市持续调整之际,一众绩优基金产品正放宽限 -

DHC全新代言人陈立安:青年温润而泽,如若拂晓暖阳 用心挑选,大自然的馈赠。欢迎DHC大中华区橄榄护唇膏代言人陈立安,

DHC全新代言人陈立安:青年温润而泽,如若拂晓暖阳 用心挑选,大自然的馈赠。欢迎DHC大中华区橄榄护唇膏代言人陈立安, -

北京将打造能源科技创新策源地|天天微资讯 9月16日,由国务院发展研究中心、国资委等部门主办的2023全球能源转

北京将打造能源科技创新策源地|天天微资讯 9月16日,由国务院发展研究中心、国资委等部门主办的2023全球能源转 -

明星偷逃税 心存侥幸必翻车|热点聚焦 9月16日,税务部门曝光四起涉税违法违规案件,形成警示:明星艺人也

明星偷逃税 心存侥幸必翻车|热点聚焦 9月16日,税务部门曝光四起涉税违法违规案件,形成警示:明星艺人也 -

iPhone 15带不动“果链” 9月17日,距离苹果iPhone 15开售已过去两天,然而果链公司的股价不

iPhone 15带不动“果链” 9月17日,距离苹果iPhone 15开售已过去两天,然而果链公司的股价不 -

“十一”旅游市场找回失去的三年 十一假期临近,不少消费者开始筹备机票、酒店,而不少旅游平台也迎

“十一”旅游市场找回失去的三年 十一假期临近,不少消费者开始筹备机票、酒店,而不少旅游平台也迎 -

世界速递!驻马店市第三十二小学开展“万世师表--孔子”主题教育活动 中华民族被称为礼仪之邦,以文明仁德著称天下。尊师重道更是中华民族传

世界速递!驻马店市第三十二小学开展“万世师表--孔子”主题教育活动 中华民族被称为礼仪之邦,以文明仁德著称天下。尊师重道更是中华民族传 -

环球看点!泌阳县委政法委召开建设“文明股室” 争做“文明职工”动员部署会 为培育和践行社会主义核心价值观,不断提升干部职工文明素养,营造文明

环球看点!泌阳县委政法委召开建设“文明股室” 争做“文明职工”动员部署会 为培育和践行社会主义核心价值观,不断提升干部职工文明素养,营造文明 -

全球快消息!小杂粮吃出大健康,金龙鱼重新定义科学主食 9月15日,由中国粮油学会、河北省科协主办,益海嘉里金龙鱼等承办的

全球快消息!小杂粮吃出大健康,金龙鱼重新定义科学主食 9月15日,由中国粮油学会、河北省科协主办,益海嘉里金龙鱼等承办的 -

驻马店市生态环境局泌阳分局积极组织开展无偿献血活动|世界观速讯 为弘扬新时代志愿服务精神,践行中华传统美德,展现生态环境干部职工良

驻马店市生态环境局泌阳分局积极组织开展无偿献血活动|世界观速讯 为弘扬新时代志愿服务精神,践行中华传统美德,展现生态环境干部职工良 -

北京市统计局:前8个月新建商品房销售面积同比增长12.2% 环球新要闻 9月18日,北京市统计局发布2023年1-8月北京市房地产市场运行情况。

北京市统计局:前8个月新建商品房销售面积同比增长12.2% 环球新要闻 9月18日,北京市统计局发布2023年1-8月北京市房地产市场运行情况。 -

当前快看:四部门:提高集成电路和工业母机企业研发费用加计扣除比例 中国网财经9月18日讯 据财政部网站消息,财政部、税务总局、国家发

当前快看:四部门:提高集成电路和工业母机企业研发费用加计扣除比例 中国网财经9月18日讯 据财政部网站消息,财政部、税务总局、国家发 -

国泰君安入选“中国ESG上市公司金融业先锋30”榜单_当前速讯 近日,中央广播电视总台财经节目中心发布《金融业ESG行动报告》,国

国泰君安入选“中国ESG上市公司金融业先锋30”榜单_当前速讯 近日,中央广播电视总台财经节目中心发布《金融业ESG行动报告》,国 -

环球快看点丨主要经济指标恢复向好 更多稳增长政策可期 《经济参考报》9月18日刊发文章《主要经济指标恢复向好 更多稳增长

环球快看点丨主要经济指标恢复向好 更多稳增长政策可期 《经济参考报》9月18日刊发文章《主要经济指标恢复向好 更多稳增长 -

前8月高技术产业成吸引外资亮点 高技术制造业实际使用外资增长近两成 环球快资讯 商务部日前发布的数据显示:今年1—8月,高技术产业成为吸引外资亮

前8月高技术产业成吸引外资亮点 高技术制造业实际使用外资增长近两成 环球快资讯 商务部日前发布的数据显示:今年1—8月,高技术产业成为吸引外资亮 -

联合丽格第一医院启动“嗖嗖瘦”形体节 打造“一站式”形象美学 中国网财经9月18日讯 日前,联合丽格第一医疗美容医院嗖嗖瘦形体节

联合丽格第一医院启动“嗖嗖瘦”形体节 打造“一站式”形象美学 中国网财经9月18日讯 日前,联合丽格第一医疗美容医院嗖嗖瘦形体节 -

落实新政 助力圆梦|中国银行推出研究生商业性助学贷款 效率真高!我申请的研究生助学贷款这么快就放款了!来自连云港市某村

落实新政 助力圆梦|中国银行推出研究生商业性助学贷款 效率真高!我申请的研究生助学贷款这么快就放款了!来自连云港市某村 -

韭菜竟是我自己?公募成为“接盘侠” 什么情况?或面临双重损失 来源:券商中国 作者:许诺在A股市场赚钱效应不再以及基金持有人赎

韭菜竟是我自己?公募成为“接盘侠” 什么情况?或面临双重损失 来源:券商中国 作者:许诺在A股市场赚钱效应不再以及基金持有人赎 -

国内时装秀天花板--Marisfrolg三十周年大秀 2023年9月15日20:00, Marisfrolg三十周年时装大秀作为深圳时装周首

国内时装秀天花板--Marisfrolg三十周年大秀 2023年9月15日20:00, Marisfrolg三十周年时装大秀作为深圳时装周首 -

第十届中国公益慈善项目交流展示会闭幕 本届展示会上,不少机构专注于偏远、农村地区儿童的成长以及教育等

第十届中国公益慈善项目交流展示会闭幕 本届展示会上,不少机构专注于偏远、农村地区儿童的成长以及教育等 -

聂兰花—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL CHINA STORIES WELL TRANSMITT

聂兰花—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL CHINA STORIES WELL TRANSMITT -

妙笔生花 国礼艺术专家王永新 王永新,书坛散仙,军旅书法家 ,中国国礼专家。北京散仙书苑主持

妙笔生花 国礼艺术专家王永新 王永新,书坛散仙,军旅书法家 ,中国国礼专家。北京散仙书苑主持 -

罗山法院开展第十一次“豫剑执行”专项集中执行行动 全球快播 为深入贯彻省法院第四季度执行工作调度会议精神,持续提升执行工作质效

罗山法院开展第十一次“豫剑执行”专项集中执行行动 全球快播 为深入贯彻省法院第四季度执行工作调度会议精神,持续提升执行工作质效 -

每日消息!天津着力培养新时代高技能人才队伍 全市技能人才达273万,其中高技能人才占比30 8%天津着力培养新时代

每日消息!天津着力培养新时代高技能人才队伍 全市技能人才达273万,其中高技能人才占比30 8%天津着力培养新时代 -

青海湖持续扩容 2022年水位上涨0.11米|每日讯息 中新社西宁9月18日电 (记者 张添福)记者18日从青海省水利厅获悉,

青海湖持续扩容 2022年水位上涨0.11米|每日讯息 中新社西宁9月18日电 (记者 张添福)记者18日从青海省水利厅获悉, -

世界看点:唐河县法院召开学习贯彻习近平新时代中国特色社会主义思想主题教育工作会议 9月14日,唐河县人民法院召开学习贯彻习近平新时代中国特色社会主义思

世界看点:唐河县法院召开学习贯彻习近平新时代中国特色社会主义思想主题教育工作会议 9月14日,唐河县人民法院召开学习贯彻习近平新时代中国特色社会主义思 -

赵玉凤—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL CHINA STORIES WELL TRANSMITT

赵玉凤—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL CHINA STORIES WELL TRANSMITT -

环球快报:铭记历史 勿忘国耻 强国有我——商丘市实验中学(商丘师院附中)高中部... 为纪念九一八事变92周年,传承和发扬爱国主义精神,激发全体师生的爱国

环球快报:铭记历史 勿忘国耻 强国有我——商丘市实验中学(商丘师院附中)高中部... 为纪念九一八事变92周年,传承和发扬爱国主义精神,激发全体师生的爱国 -

国家市场监管总局发布2023年月饼专项抽检情况:6批次样品不合格|观察 据国家市场监管总局网站消息,近期,市场监管总局组织开展月饼专项

国家市场监管总局发布2023年月饼专项抽检情况:6批次样品不合格|观察 据国家市场监管总局网站消息,近期,市场监管总局组织开展月饼专项 -

环球快播:我国提高集成电路和工业母机企业研发费用加计扣除比例 财政部、税务总局、国家发展改革委、工业和信息化部18日对外发布公

环球快播:我国提高集成电路和工业母机企业研发费用加计扣除比例 财政部、税务总局、国家发展改革委、工业和信息化部18日对外发布公 -

根治网络谣言乱象 为“自媒体”运营划红线 为了根治网络谣言乱象,近日,中央网信办发布《关于加强自媒体管理

根治网络谣言乱象 为“自媒体”运营划红线 为了根治网络谣言乱象,近日,中央网信办发布《关于加强自媒体管理 -

世界今亮点!肿瘤院外智能患者管理体系-高济神农1.0正式发布 中国网财经9月18日讯 9月17日世界患者安全日前夕,在肿瘤患者安全

世界今亮点!肿瘤院外智能患者管理体系-高济神农1.0正式发布 中国网财经9月18日讯 9月17日世界患者安全日前夕,在肿瘤患者安全 -

跨界新能源后又涉足成人用品 高乐股份拟在港成立新公司|全球资讯 本报记者 李雯珊9月16日,以玩具为主营业务的高乐股份发布公告称,

跨界新能源后又涉足成人用品 高乐股份拟在港成立新公司|全球资讯 本报记者 李雯珊9月16日,以玩具为主营业务的高乐股份发布公告称, -

中国动力电池企业在德国下线首款电池产品|环球即时 新华社德国哥廷根9月16日电 中国动力电池企业国轩高科16日在位于德

中国动力电池企业在德国下线首款电池产品|环球即时 新华社德国哥廷根9月16日电 中国动力电池企业国轩高科16日在位于德 - 因城施策用好政策工具箱 推动房地产市场继续修复 焦点热议 本报记者 刘 琪应该清醒地认识到,我国经济运行面临需求不足、企

-

“喝、吃、品、饮、带”产品矩阵完成 贵州茅台周边产品开发将告一段落 本报记者 冯雨瑶9月16日,贵州茅台与德芙联名的茅小凌酒心巧克力正

“喝、吃、品、饮、带”产品矩阵完成 贵州茅台周边产品开发将告一段落 本报记者 冯雨瑶9月16日,贵州茅台与德芙联名的茅小凌酒心巧克力正 -

【时快讯】“提前”成关键词 多家消费类上市公司抢抓“双节”经济 本报记者 徐一鸣中秋、国庆双节将至,《证券日报》记者通过采访餐

【时快讯】“提前”成关键词 多家消费类上市公司抢抓“双节”经济 本报记者 徐一鸣中秋、国庆双节将至,《证券日报》记者通过采访餐 -

青海:多部门推动野牦牛等野生动物公益司法保护 世界今头条 中新网西宁9月18日电 (祁增蓓)18日,记者从青海省人民检察院获悉,

青海:多部门推动野牦牛等野生动物公益司法保护 世界今头条 中新网西宁9月18日电 (祁增蓓)18日,记者从青海省人民检察院获悉, -

9月19日 “启明星”将迎来全年最亮时刻-天天热闻 从8月下旬开始,金星开始出现在黎明的东方,在我国,通常把这个时段

9月19日 “启明星”将迎来全年最亮时刻-天天热闻 从8月下旬开始,金星开始出现在黎明的东方,在我国,通常把这个时段

热门资讯

- DHC全新代言人陈立安:青年温润而泽,如若拂晓暖阳 用心挑选,大自然的馈赠。欢迎DHC...

- 国内时装秀天花板--Marisfrolg三十周年大秀 2023年9月15日20:00, Marisfrolg...

- 妙笔生花 国礼艺术专家王永新 王永新,书坛散仙,军旅书法家 ,...

- 赵玉凤—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ...

观察

图片新闻

- iPhone 15带不动“果链” 9月17日,距离苹果iPhone 15开售...

-

(第20届东博会)第七届中国-东盟农业合作论坛在南宁举行 中新社南宁9月16日电 (记者 杨陈...

(第20届东博会)第七届中国-东盟农业合作论坛在南宁举行 中新社南宁9月16日电 (记者 杨陈... -

陕西检察机关创新探索“乡约+”“网格+” 构建多元化法律监督模式 中新网西安9月16日电 (杨英琦)凡...

陕西检察机关创新探索“乡约+”“网格+” 构建多元化法律监督模式 中新网西安9月16日电 (杨英琦)凡... -

社旗法院开展“企业服务日”活动-天天观察 为精准聚焦企业法治需求,扎实推进...

社旗法院开展“企业服务日”活动-天天观察 为精准聚焦企业法治需求,扎实推进...

精彩新闻

-

每日讯息!古镇传统手艺人助力亚运 非遗与时代擦出新火花 中新网湖州9月18日电(胡丰盛 刘虹...

每日讯息!古镇传统手艺人助力亚运 非遗与时代擦出新火花 中新网湖州9月18日电(胡丰盛 刘虹... -

世界最新:山东古村焕新韵 提颜增质变“乡间会客厅” 中新网济南9月18日电(李明芮)山之...

世界最新:山东古村焕新韵 提颜增质变“乡间会客厅” 中新网济南9月18日电(李明芮)山之... -

广东电网用电赋能非遗 点亮彩灯魅力 精彩的彩灯课堂与共创活动、超出片...

广东电网用电赋能非遗 点亮彩灯魅力 精彩的彩灯课堂与共创活动、超出片... -

李延苓—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ...

李延苓—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ... -

聚焦儿童药 打造多个10亿元级大品种 亚宝药业丁桂儿脐贴上市以来,其累...

聚焦儿童药 打造多个10亿元级大品种 亚宝药业丁桂儿脐贴上市以来,其累... -

关琪—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ...

关琪—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ... -

曾立—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ...

曾立—中国著名艺术家应邀出席外交官看中国系列活动 讲好中国故事 传递美丽之音TELL ... -

唐河法院:庭审观摩大练兵 多方监督促提升 为进一步规范刑事案件审判程序,保...

唐河法院:庭审观摩大练兵 多方监督促提升 为进一步规范刑事案件审判程序,保... -

电动飞艇或成交通新选择|环球消息 【科技创新世界潮】◎本报记者 张...

电动飞艇或成交通新选择|环球消息 【科技创新世界潮】◎本报记者 张... - 2023中国国际珠宝展即将开幕 10月26—30日,一场珠宝的盛会——2...

-

技术创新为光伏产业 高质量发展装上“加速器” 在稳步推进实现双碳目标的背景下,...

技术创新为光伏产业 高质量发展装上“加速器” 在稳步推进实现双碳目标的背景下,... -

负电价或常态化 新能源资产面临价值重估|全球热消息 ● 本报记者 罗京9月17日,在202...

负电价或常态化 新能源资产面临价值重估|全球热消息 ● 本报记者 罗京9月17日,在202... -

白云山小柴胡“寻找好家风”大型公益活动赣州站圆满举办 2023年传承好古方,传承好家风大型...

白云山小柴胡“寻找好家风”大型公益活动赣州站圆满举办 2023年传承好古方,传承好家风大型... -

酣客君丰绽放东博会,让世界品味中国,共话“一带一路”发展新机遇 9月16,以“和合共生建家园,命运...

酣客君丰绽放东博会,让世界品味中国,共话“一带一路”发展新机遇 9月16,以“和合共生建家园,命运... -

西平县焦庄小学举行“铭记历史 强我中华”爱国教育主题活动-资讯 为引导广大少先队员铭记历史、勿忘...

西平县焦庄小学举行“铭记历史 强我中华”爱国教育主题活动-资讯 为引导广大少先队员铭记历史、勿忘... -

【全球热闻】驻马店市驿城区水屯镇:以案明纪——学习传达自然资源部通报2023年违... 为严格落实耕地保护制度,强化群众...

【全球热闻】驻马店市驿城区水屯镇:以案明纪——学习传达自然资源部通报2023年违... 为严格落实耕地保护制度,强化群众... -

泌阳县人民法院:【百日质效提升专项行动】为农民工撑腰 获农民工点赞 感谢法院主持公道,帮我们要回血汗...

泌阳县人民法院:【百日质效提升专项行动】为农民工撑腰 获农民工点赞 感谢法院主持公道,帮我们要回血汗... -

全球即时:西平县重渠南徐小学开展“文明礼仪伴我行”主题教育活动 文明礼仪是中华民族的传统美德,为...

全球即时:西平县重渠南徐小学开展“文明礼仪伴我行”主题教育活动 文明礼仪是中华民族的传统美德,为... -

驻马店市第五十九小学开展纪念“九一八事变”92周年活动 为了弘扬和树立中华民族精神,使学...

驻马店市第五十九小学开展纪念“九一八事变”92周年活动 为了弘扬和树立中华民族精神,使学... -

消除安全隐患 驻马店开发区城管局数字城管指挥中心积极协调无主井盖缺失 小井盖系着大民生,在城市设施中发...

消除安全隐患 驻马店开发区城管局数字城管指挥中心积极协调无主井盖缺失 小井盖系着大民生,在城市设施中发... -

勿忘国耻 强国有我——西平县柏城王司庄小学召开纪念“九一八”主题班会 快讯 为深入加强党史学习和爱国主义教育...

勿忘国耻 强国有我——西平县柏城王司庄小学召开纪念“九一八”主题班会 快讯 为深入加强党史学习和爱国主义教育... -

泌阳县人民法院:我是人民陪审员|不只是工作 更是一份责任_当前热议 人民陪审员通常被称为无袍法官,他...

泌阳县人民法院:我是人民陪审员|不只是工作 更是一份责任_当前热议 人民陪审员通常被称为无袍法官,他... -

西平县重渠乡召开学习贯彻党的二十大精神暨第三届全县服务型行政执法比武活动(... 9月18日上午,西平县重渠乡组织召...

西平县重渠乡召开学习贯彻党的二十大精神暨第三届全县服务型行政执法比武活动(... 9月18日上午,西平县重渠乡组织召... -

【全球独家】厦门推三项医保便民举措 涉及新生儿医保、生育津贴、住院就医 中新网厦门9月16日电 (记者 杨伏...

【全球独家】厦门推三项医保便民举措 涉及新生儿医保、生育津贴、住院就医 中新网厦门9月16日电 (记者 杨伏... -

双向奔赴守护公共利益—遂平县检察院召开人大代表建议、政协委员提案与公益诉讼检... 9月14日上午,遂平县检察院召开人...

双向奔赴守护公共利益—遂平县检察院召开人大代表建议、政协委员提案与公益诉讼检... 9月14日上午,遂平县检察院召开人... -

解锁展商名单!100+马来西亚优质展商强势亮相,这届东博会铆足“马”力! 2022年双边贸易额首度突破2000亿美...

解锁展商名单!100+马来西亚优质展商强势亮相,这届东博会铆足“马”力! 2022年双边贸易额首度突破2000亿美... -

闽台地区近5000人旅游团抵鄂 领略武当文化|环球今热点 中新网十堰9月16日电(张倩龙 周容...

闽台地区近5000人旅游团抵鄂 领略武当文化|环球今热点 中新网十堰9月16日电(张倩龙 周容... -

全球快资讯:2023国际山地旅游暨户外运动大会开幕 中新网南宁9月16日电 题:东盟职...

全球快资讯:2023国际山地旅游暨户外运动大会开幕 中新网南宁9月16日电 题:东盟职... -

焦点热门:东海伏季休渔结束 浙江奏响高质量发展“渔光曲” 中新网宁波9月16日电(记者 林波)...

焦点热门:东海伏季休渔结束 浙江奏响高质量发展“渔光曲” 中新网宁波9月16日电(记者 林波)... -

如何疏通政企沟通堵点?重庆璧山打造企业家的“家”_全球看热讯 中新网重庆9月16日电题:如何疏通...

如何疏通政企沟通堵点?重庆璧山打造企业家的“家”_全球看热讯 中新网重庆9月16日电题:如何疏通... -

舒福德智能床正式登陆杭州,用冬奥黑科技引领睡眠新时代 当下,智能家居正成为家居行业下一...

舒福德智能床正式登陆杭州,用冬奥黑科技引领睡眠新时代 当下,智能家居正成为家居行业下一... -

2023中国厦门中秋旅游嘉年华拉开帷幕_环球速看 中新网厦门9月16日电 (记者 杨伏...

2023中国厦门中秋旅游嘉年华拉开帷幕_环球速看 中新网厦门9月16日电 (记者 杨伏... -

八月份国民经济多项数据公布 专家解读→ 数字增长背后说明了什么?前8个月社...

八月份国民经济多项数据公布 专家解读→ 数字增长背后说明了什么?前8个月社... -

2023枣庄国际锂电产业展览会开幕 海内外代表共商合作发展 9月16日,2023枣庄国际锂电产业展...

2023枣庄国际锂电产业展览会开幕 海内外代表共商合作发展 9月16日,2023枣庄国际锂电产业展... - (第20届东博会)第七届中国-东盟农业合作论坛在南宁举行 中新社南宁9月16日电 (记者 杨陈...

-

第二届全国技能大赛起重设备应用技术赛项在天津港开赛 中新网天津9月16日电 (记者 王君...

第二届全国技能大赛起重设备应用技术赛项在天津港开赛 中新网天津9月16日电 (记者 王君... - 百融云创以AI之力加速垂直行业转型 随着数字经济时代的到来,数字化转...

-

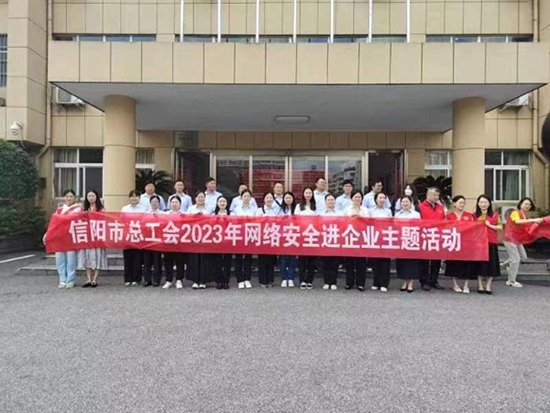

世界今热点:信阳市总工会开展2023年个人信息保护日主题活动 2023年9月11日至17日是第十个国家...

世界今热点:信阳市总工会开展2023年个人信息保护日主题活动 2023年9月11日至17日是第十个国家... -

阿里斯顿与CGAC项目启动暨研讨会隆重召开,推动冷凝发展 助力低碳未来 随着2023年中国燃气具行业年会开幕...

阿里斯顿与CGAC项目启动暨研讨会隆重召开,推动冷凝发展 助力低碳未来 随着2023年中国燃气具行业年会开幕... -

邓州法院:省法院调研指导邓州法院行政审判工作 9月14日,河南省高级人民法院环资...

邓州法院:省法院调研指导邓州法院行政审判工作 9月14日,河南省高级人民法院环资... - 第二届全国技能大赛天津开赛 4000余名选手角逐109个项目|环球实时 中新网天津9月16日电 (记者 郭超...

-

《中国—东盟统计年鉴2023》在广西南宁发布 中新网南宁9月16日电(张广权)《中...

《中国—东盟统计年鉴2023》在广西南宁发布 中新网南宁9月16日电(张广权)《中... -

【世界快播报】浙江余姚服务区蝶变焕新 开启亚运赛时服务模式 中新网宁波9月16日电(奚金燕 徐歆...

【世界快播报】浙江余姚服务区蝶变焕新 开启亚运赛时服务模式 中新网宁波9月16日电(奚金燕 徐歆... -

G318沪青平公路方厅水院段工程正式通车 成一体化公路建设新探索 通车,串联起水乡客厅方厅水院、创...

G318沪青平公路方厅水院段工程正式通车 成一体化公路建设新探索 通车,串联起水乡客厅方厅水院、创... -

环球观焦点:时代梦想家 青年创业季 大别山青创季活动正式启动 9月15日,大别山青创季活动发布会...

环球观焦点:时代梦想家 青年创业季 大别山青创季活动正式启动 9月15日,大别山青创季活动发布会... -

西平县农业农村局严把种子质量关 确保秋播小麦用种安全 为切实加强种子市场监管,保障秋播...

西平县农业农村局严把种子质量关 确保秋播小麦用种安全 为切实加强种子市场监管,保障秋播... -

吉林延边成中俄游客互游火热前沿 中新网延边9月16日电 题:吉林延...

吉林延边成中俄游客互游火热前沿 中新网延边9月16日电 题:吉林延... -

长沙全力建设全球研发中心城市 深度链接全球创新资源_快讯 中新网长沙9月16日电 (记者 白祖...

长沙全力建设全球研发中心城市 深度链接全球创新资源_快讯 中新网长沙9月16日电 (记者 白祖... -

新疆阿勒泰地区:农垦改革助农“丰收”进入“快车道” 中新网新疆福海9月16日电 (喇小飞...

新疆阿勒泰地区:农垦改革助农“丰收”进入“快车道” 中新网新疆福海9月16日电 (喇小飞... -

贵州:魅力四射的山地旅游目的地 中新网贵阳9月16日电 (周燕玲)翻...

贵州:魅力四射的山地旅游目的地 中新网贵阳9月16日电 (周燕玲)翻...